Οι διεθνείς χρηματοπιστωτικές αγορές μπαίνουν σε μια κρίσιμη φάση καθώς πολλαπλά σήματα υποδηλώνουν συρρίκνωση της ρευστότητας που τροφοδοτούσε την άνοδο των τελευταίων ετών. Από τη Citi που προειδοποιεί για απώλεια 500 δισ. δολαρίων χρηματοπιστωτικής ρευστότητας, μέχρι τον CEO της Goldman Sachs που προβλέπει διόρθωση 10-20% στα χρηματιστήρια, οι μεγάλοι θεσμικοί παίκτες εκφράζουν ανοιχτά ανησυχίες για υπερβολές στις αποτιμήσεις και εύθραυστη ρευστότητα. Τα ερωτήματα είναι πολλά: Τι σημαίνει αυτό για τις παγκόσμιες αγορές; Ποιες οι γεωπολιτικές και οικονομικές επιπτώσεις;

Τι σημαίνει «έλλειψη ρευστότητας»

Η ρευστότητα αναφέρεται στη διαθεσιμότητα χρήματος στο χρηματοπιστωτικό σύστημα. Όταν οι κεντρικές τράπεζες παρέχουν άφθονη ρευστότητα μέσω χαμηλών επιτοκίων και προγραμμάτων αγοράς περιουσιακών στοιχείων, το χρήμα ρέει ελεύθερα στις αγορές, ανεβάζοντας τις αποτιμήσεις μετοχών, ομολόγων και άλλων περιουσιακών στοιχείων.

Η «έλλειψη ρευστότητας» σημαίνει ότι αυτή η ροή χρήματος περιορίζεται. Οι τράπεζες δυσκολεύονται να δανειστούν, οι επενδυτές αποσύρουν κεφάλαια και τα περιουσιακά στοιχεία γίνονται πιο δύσκολο να πωληθούν χωρίς μεγάλες απώλειες. Σε ακραίες περιπτώσεις, αυτό μπορεί να οδηγήσει σε κατάρρευση αγορών – όπως έγινε το 2008.

Τα σημάδια που ανησυχούν

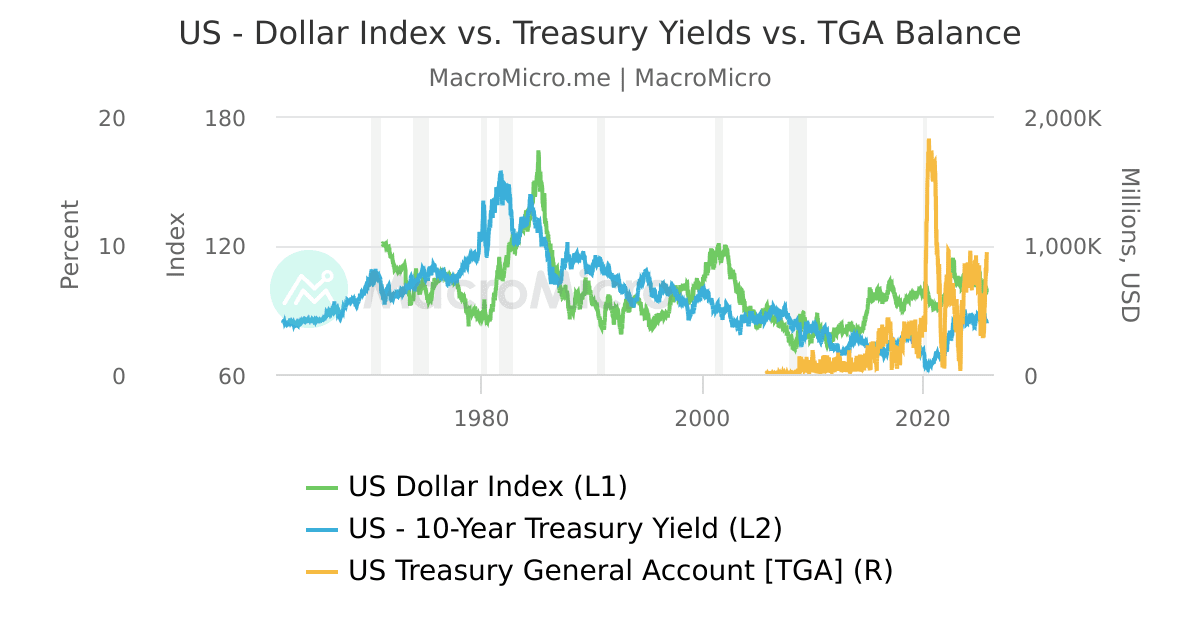

1. Συρρίκνωση χρηματοπιστωτικής ρευστότητας

Η Citi συνδέει την πρόσφατη πτώση του Bitcoin άνω του 20% και την αύξηση του ταμείου του αμερικανικού Δημοσίου (TGA) με περιορισμό της διαθέσιμης ρευστότητας κατά περίπου 500 δισ. δολάρια. Όταν το TGA αυξάνεται, σημαίνει ότι η κυβέρνηση αποσύρει χρήματα από το σύστημα για να καλύψει τις λειτουργίες της, μειώνοντας τη ρευστότητα που έχουν στη διάθεσή τους οι τράπεζες και οι επενδυτές.

2. Κενά ρευστότητας στην αγορά χρυσού

Παρά την εντυπωσιακή άνοδο του χρυσού κοντά στο 60% από την αρχή του 2025, αναλυτές όπως ο Daniel Ghali της TD Securities επισημαίνουν ότι η συρρίκνωση των OTC (Over-the-Counter) όγκων έχει καταστήσει την αγορά πιο ευάλωτη σε τεχνικές κινήσεις και ξαφνικές ανατροπές.

3. Προειδοποιήσεις για φούσκες στις αποτιμήσεις

Ο CEO της Goldman Sachs, Ντέιβιντ Σόλομον, προειδοποιεί για πιθανή διόρθωση 10-20% στα χρηματιστήρια τα επόμενα δύο χρόνια, καθώς οι αποτιμήσεις των AI-megacaps (Microsoft, Nvidia, Alphabet) ξεπερνούν κάθε ιστορικό προηγούμενο. Ο «Big Short» Μάικλ Μπέρι, γνωστός για το short του στην υποθηκική φούσκα του 2008, έχει πάρει short θέσεις σε Palantir και Nvidia.

4. Επιβράδυνση παγκόσμιας ρευστότητας (M2)

Η προσφορά χρήματος M2 – που περιλαμβάνει μετρητά, καταθέσεις και λογαριασμούς χρηματαγοράς – αποτελεί κρίσιμο δείκτη ρευστότητας. Όταν οι κεντρικές τράπεζες μειώνουν τα επιτόκια ή εφαρμόζουν ποσοτική χαλάρωση, το M2 αυξάνεται, δημιουργώντας ευκαιρίες για επενδύσεις. Ωστόσο, οι πρόσφατες αυξήσεις επιτοκίων από Fed και ΕΚΤ έχουν επιβραδύνει την ανάπτυξη του M2.

|

Δείκτης |

Κατάσταση 2025 |

Επίπτωση |

|

TGA (Ταμείο ΗΠΑ) |

Αυξημένο |

Μειωμένη ρευστότητα -500 δισ. $ |

|

Bitcoin |

Πτώση >20% |

Σήμα φυγής κεφαλαίων |

|

AI Megacaps |

Ιστορικά υψηλές αποτιμήσεις |

Κίνδυνος διόρθωσης |

|

M2 (Προσφορά χρήματος) |

Επιβραδυνόμενη ανάπτυξη |

Λιγότερα κεφάλαια για επενδύσεις |

Γεωπολιτικές επιπτώσεις

1. Η αχίλλειος πτέρνα: Οι συναλλαγματικές ισοτιμίες

Η KKR, μία από τις κορυφαίες εταιρείες επένδυσης κεφαλαίων παγκοσμίως, προειδοποιεί ότι οι άγριες διακυμάνσεις στις συναλλαγματικές ισοτιμίες θα γίνουν η «αχίλλειος πτέρνα» των αγορών το 2025. Οι δασμοί Τραμπ και τα αντίμετρα των εμπορικών εταίρων των ΗΠΑ θα ανατρέψουν τον άτυπο συντονισμό μεταξύ κεντρικών τραπεζών, με τις ανισορροπίες στις ισοτιμίες να πυροδοτούν νέο γύρο αστάθειας.

Χαρακτηριστικό παράδειγμα: Η Βραζιλία το Δεκέμβριο 2024. Η κεντρική τράπεζα επενέβη στις αγορές συναλλάγματος εν μέσω ξεπουλήματος του εθνικού νομίσματος, που προκλήθηκε από επιδείνωση των δημοσιονομικών προοπτικών και αυξανόμενο έλλειμμα. Το ρεάλ κατρακύλησε σε ιστορικό χαμηλό έναντι του δολαρίου, οδηγώντας σε ραγδαίο sell-off στο χρηματιστήριο.

2. Οι κεντρικές τράπεζες σε αδιέξοδο

Η Τράπεζα της Ελλάδος επισημαίνει ότι οι διεθνείς χρηματοπιστωτικές συνθήκες έχουν επιδεινωθεί από τις αρχές του 2025, αντανακλώντας την επιφυλακτικότητα των επενδυτών για τις μακροοικονομικές προοπτικές και τις ανησυχίες για τη σταθερότητα του διεθνούς νομισματικού συστήματος.

Οι κεντρικές τράπεζες βρίσκονται αντιμέτωπες με ένα δίλημμα:

- Αν μειώσουν τα επιτόκια για να τονώσουν την οικονομία, κινδυνεύουν να επανεμφανιστεί ο πληθωρισμός

- Αν διατηρήσουν υψηλά επιτόκια, περιορίζουν την ανάπτυξη και αυξάνουν τον κίνδυνο ύφεσης

Η αβεβαιότητα αυτή έχει οδηγήσει σε στάση αναμονής, με τις κεντρικές τράπεζες να «ακολουθούν» αντί να «καθορίζουν» τις εξελίξεις – κάτι που δημιουργεί επιπλέον αστάθεια.

3. Ανταγωνισμός για περιορισμένη ρευστότητα

Καθώς η παγκόσμια ρευστότητα συρρικνώνεται, οι χώρες ανταγωνίζονται πιο επιθετικά για να προσελκύσουν κεφάλαια. Αυτό οδηγεί σε:

- Πόλεμο νομισμάτων: Χώρες υποτιμούν τα νομίσματά τους για να γίνουν πιο ανταγωνιστικές

- Εμπορικές εντάσεις: Αύξηση προστατευτισμού και δασμών

- Πίεση σε αναδυόμενες αγορές: Χώρες με υψηλό δημόσιο χρέος (όπως η Βραζιλία) βιώνουν μαζικές φυγές κεφαλαίων

4. Γεωπολιτική αναδιάταξη

Η έλλειψη ρευστότητας επιταχύνει τη γεωπολιτική αναδιάταξη:

- Αμερικανο-κινεζικός ανταγωνισμός: Η Κίνα προσπαθεί να διεθνοποιήσει το γουάν ως εναλλακτικό νόμισμα αποθεματικού

- Αύξηση αγορών χρυσού από κεντρικές τράπεζες: Οι κεντρικές τράπεζες αυξάνουν επιθετικά τα αποθέματά τους σε χρυσό για διαφοροποίηση, σε μια εποχή όπου η εμπιστοσύνη στο δολάριο και το ευρώ κλονίζεται

- Ρωσία και κυρώσεις: Η Ρωσία έχει προσαρμοστεί σε ένα καθεστώς περιορισμένης πρόσβασης σε δυτική ρευστότητα, στραφείσα στην Κίνα και άλλες χώρες

Οικονομικές επιπτώσεις

1. Κίνδυνος για τις τράπεζες

Οι κεντρικές τράπεζες της ευρωζώνης αναμένεται να ανακοινώσουν σημαντικές ζημιές – οι πρώτες μετά από μια δεκαετία εκτύπωσης χρήματος. Η Bundesbank πιθανότατα θα σημειώσει απώλειες 26 δισ. ευρώ το 2023, εξαλείφοντας αποθεματικά και κεφάλαια. Αυτό συμβαίνει επειδή:

- Οι κεντρικές τράπεζες αγόρασαν 5 τρισ. ευρώ σε ομόλογα (κυρίως κρατικά) για να τονώσουν τον πληθωρισμό και να σταθεροποιήσουν τις αγορές

- Τα κεφάλαια επέστρεψαν ως καταθέσεις στις κεντρικές τράπεζες

- Οι κεντρικές τράπεζες πληρώνουν 2,5% τόκο για τις καταθέσεις, ενώ τα ομόλογα που κατέχουν αποδίδουν μόλις 0,5% κατά μέσο όρο

Η Τράπεζα της Ελλάδος «γλιτώνει» επειδή οι αγορές της ήταν μικρότερες και αφορούσαν ελληνικά ομόλογα υψηλότερης απόδοσης.

2. Επιπτώσεις στην πραγματική οικονομία

|

Τομέας |

Επίπτωση έλλειψης ρευστότητας |

|

Επιχειρήσεις |

Δυσκολία πρόσβασης σε δανεισμό, αύξηση κόστους χρηματοδότησης |

|

Νοικοκυριά |

Αυστηρότεροι όροι στεγαστικών δανείων, μειωμένη καταναλωτική δαπάνη |

|

Κυβερνήσεις |

Υψηλότερο κόστος δανεισμού, πίεση για δημοσιονομική πειθαρχία |

|

Χρηματιστήρια |

Διορθώσεις αποτιμήσεων, αυξημένη μεταβλητότητα |

3. Ο κίνδυνος της Τεχνητής Νοημοσύνης στις αγορές

Η Τράπεζα Διεθνών Διακανονισμών (BIS) προειδοποιεί για έναν νέο συστημικό κίνδυνο: την ευρεία χρήση Τεχνητής Νοημοσύνης στη διαχείριση κεφαλαίων. Όπως επισημαίνει ο αξιωματούχος της BIS, κ. Zhang:

- Τα μοντέλα ΤΝ ενδέχεται να προκαλέσουν «εκτεταμένη συσσώρευση ρευστότητας» και ανεξέλεγκτες μεταβολές τιμών

- Η ευρεία χρήση παρόμοιων αλγορίθμων από πολλά ιδρύματα θα μπορούσε να οδηγήσει σε μαζικές και συγχρονισμένες αντιδράσεις σε περιόδους κρίσης

- Οι γρήγορες αντιδράσεις της ΤΝ σε πραγματικό χρόνο μπορούν να δημιουργήσουν «αποσταθεροποιητικούς βρόχους ανάδρασης» πριν καν γίνει δυνατό να υπάρξουν ρυθμιστικές αντιδράσεις

Με απλά λόγια: όταν εκατοντάδες hedge funds και τράπεζες χρησιμοποιούν παρόμοια ΤΝ συστήματα, μια ξαφνική κρίση μπορεί να πυροδοτήσει ταυτόχρονη πώληση σε τεράστιο όγκο, προκαλώντας κατάρρευση των αγορών σε λεπτά.

4. Ευρωπαϊκή οικονομία: Μεταξύ ανάπτυξης και αβεβαιότητας

Η Ευρωπαϊκή Κεντρική Τράπεζα σημειώνει ότι παρά τη βελτίωση ορισμένων δεικτών (πληθωρισμός σε πτωτική πορεία, σταδιακή ανάπτυξη), οι κίνδυνοι παραμένουν σημαντικοί:

- Επιβράδυνση της ευρωπαϊκής οικονομίας

- Αυξημένη αβεβαιότητα στις χρηματοπιστωτικές αγορές

- Γεωπολιτικές εντάσεις και διαταράξεις στο διεθνές εμπόριο

- Υποτονική παραγωγικότητα και δυσμενείς δημογραφικές τάσεις

Για την Ελλάδα συγκεκριμένα, οι συνθήκες χρηματοδότησης του Δημοσίου παραμένουν ευνοϊκές παρά την αστάθεια, χάρη στις συνεχιζόμενες αναβαθμίσεις αξιόχρεου. Ωστόσο, η εξάρτηση από τις διεθνείς αγορές την καθιστά ευάλωτη σε ξαφνικές αλλαγές στη διάθεση των επενδυτών.

Τι έρχεται;

Η KKR παραμένει σε μεγάλο βαθμό αισιόδοξη για το 2025, αναμένοντας ότι ο S&P 500 θα φτάσει τις 6.850 μονάδες μέχρι το τέλος του έτους. Ωστόσο, προειδοποιεί: «Σίγουρα αναμένουμε μεγάλη μεταβλητότητα για το 2025-26, αλλά πιστεύουμε ότι θα είναι μία κερδοφόρα σεζόν».

Άλλοι είναι πιο επιφυλακτικοί. Το 2025 μοιάζει να επαναλαμβάνει μοτίβα από το παρελθόν:

- 1998: Χαλάρωση νομισματικής πολιτικής + υπερβολική μόχλευση = απότομη διόρθωση αγοράς

- 2008: Υπερεκτίμηση περιουσιακών στοιχείων + απώλεια ρευστότητας = χρηματοπιστωτική κρίση

Συμπεράσματα

Οι διεθνείς αγορές χρήματος βρίσκονται σε κρίσιμο σταυροδρόμι. Η συρρίκνωση της ρευστότητας, οι υπερβολικές αποτιμήσεις, η αβεβαιότητα των κεντρικών τραπεζών και οι γεωπολιτικές εντάσεις δημιουργούν ένα εύθραυστο οικοδόμημα.

Γεωπολιτικά, η έλλειψη ρευστότητας πυροδοτεί ανταγωνισμό για κεφάλαια, εντείνει τις συναλλαγματικές διακυμάνσεις και επιταχύνει την αναδιάταξη της παγκόσμιας τάξης – με την Κίνα να επιδιώκει μεγαλύτερο ρόλο και τις ΗΠΑ να προσπαθούν να διατηρήσουν την υπεροχή του δολαρίου.

Οικονομικά, οι επιπτώσεις θα γίνουν αισθητές σε επιχειρήσεις, νοικοκυριά και κυβερνήσεις – με αυξημένο κόστος δανεισμού, μειωμένες επενδύσεις και πιθανές διορθώσεις στις αγορές.

Η ερώτηση δεν είναι «αν» αλλά «πότε» θα έρθει η επόμενη κρίση. Η ιστορία διδάσκει ότι όταν οι αγορές συνηθίζουν στην ιδέα ότι οι κεντρικές τράπεζες θα σταθούν πάντα «δίπλα» τους, η πραγματικότητα τελικά επιβάλλει τη δική της διόρθωση. Το μόνο που μπορούμε να κάνουμε είναι να προετοιμαστούμε.